Opinia niezależnego biegłego rewidenta

dla Zebrania Przedstawicieli

Spółdzielni Mieszkaniowej „CZUBY” w Lublinie

Przeprowadziłem badanie sprawozdania finansowego Spółdzielni Mieszkaniowej „CZUBY” w Lublinie, ul. Watykańska 6, na które składa się:

1) wprowadzenie do sprawozdania finansowego

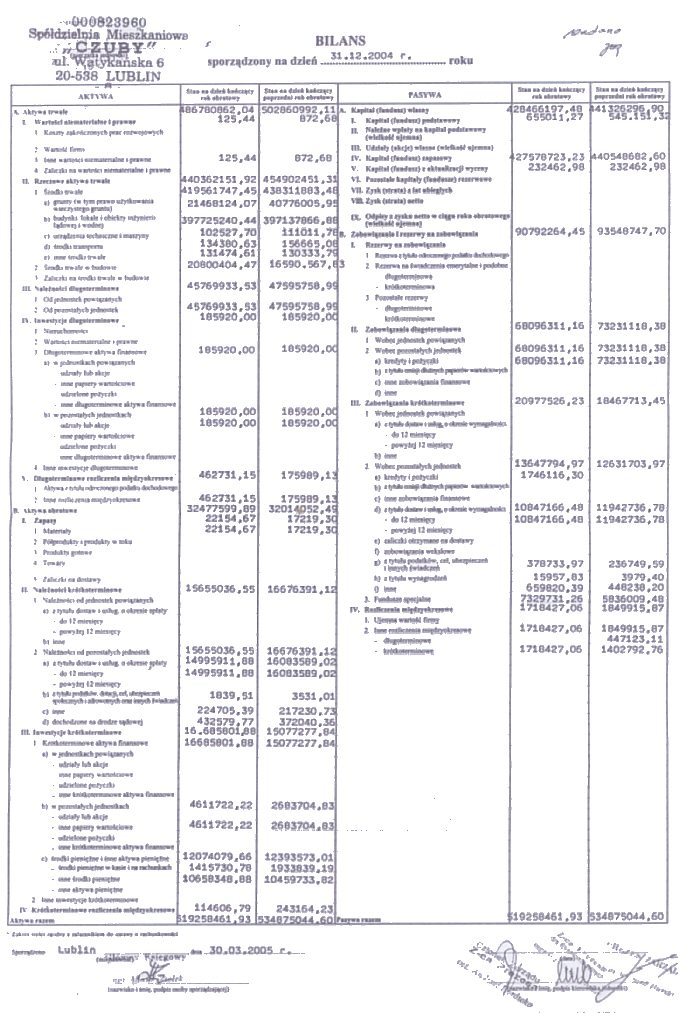

2) bilans sporządzony na dzień 31.12.2004 r., który po stronie aktywów i pasywów zamyka się sumą 519.258.461,93 zł

3) rachunek zysków i strat za rok obrotowy 2004 (za okres 01.01.2004 r. do 31.12.2004 r.), wykazujący wynik „0”

4) zestawienie zmian w funduszu własnym za rok obrotowy od 01.01.2004 do 31.12.2004 wykazujące zmniejszenie kapitału własnego o kwotę 12.860.099,42 zł

5) rachunek przepływu środków pieniężnych za rok obrotowy od 0 l.0 l.2004 do 31.12.2004 wykazujący zmniejszenie stanu środków o kwotę 319.493,35 zł

6) dodatkowe informacje i objaśnienia.

Badanie to przeprowadziłem stosownie do postanowień:

1) rozdziału 7 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 76 z 2002 r. poz. 694)

2) norm wykonywania zawodu biegłego rewidenta, wydanych przez Krajową Radę Biegłych Rewidentów w Polsce.

Moim zdaniem sprawozdanie finansowe sporządzone zostało we wszystkich istotnych aspektach zgodnie z zasadami określonymi w powołanej wyżej ustawie o rachunkowości, stosowanymi w sposób ciągły na podstawie prawidłowo prowadzonych ksiąg rachunkowych.

Jest ono zgodne co do formy i treści z obowiązującymi przepisami prawa i statutem jednostki i przedstawia rzetelnie i jasno wszystkie informacje istotne do oceny rentowności oraz wyniku finansowego za okres od 01.01.2004 r. do 31.12.2004 r., jak też sytuacji majątkowej i finansowej badanej jednostki na dzień 31.12.2004 r.

Biegły Rewident

mgr Jan Jacek Oster

Nr ewidencyjny 2918/1379

Lublin, dnia 20.04.2005 r.